|

Die

Stadt Göttingen als "Konzern" > Städtische

Gesellschaften und Beteiligungen der Stadt Göttingen

Die Gründung von "städtischen Firmen, die am Markt operieren" (OB Köhler) schafft zunächst einmal Aufsichtsratsposten für Ratsmitglieder. Desweiteren werden dort Gelder bewegt, über die dem Rat die unmittelbare Kontrolle entzogen wird. Den vom Rate entsandten Aufsichtsratsmitgliedern wird dann von den Firmenleitungen eingetrichtert, ihnen solle klar sein, dass sie hier in einer Firma sitzen, die aus Konkurrenzgründen nicht alle Informationen nach außen geben könne und sie deshalb schweigepflichtig seien. Es geht sogar soweit, dass den Ratsmitgliedern in den Aufsichtsräten entsandt werden gesagt wird, sie seien nun auch persönlich haftbar für ihre Entscheidungen dort, wenn hier der Firma Nachteile entstünden. (siehe dazu auch folgenden Artikel in goest >Städtische Betriebe und Unternehmensbeteiligungen als No-Information-Areas? ) Nun wird für solche Firmenverfechtungen wie sie die Stadt Göttingen praktiziert neuerdings per Gesetz eine Transparenz gefordert in Form eines "konsolidierten Gesamtabschlusses", also die Übersicht über alle Teile des Konzerns "Stadt Göttingen" - Im Ratsinfo hieß es 2012 "Der konsolidierte Gesamtabschluss (kommunaler Gesamtabschluss, Konzernabschluss) ist Bestandteil und wichtiges Reformelement der Haushaltsreform zum 01.01.2006 in Niedersachsen. Der konsolidierte kommunale Gesamtabschluss ist mit dem Konzernabschluss in der Privatwirtschaft vergleichbar" allerdings ist die Stadt damit schon fast 2 Jahre im Verzug - erliegt im Juni 2015 immer noch nicht vor. |

|

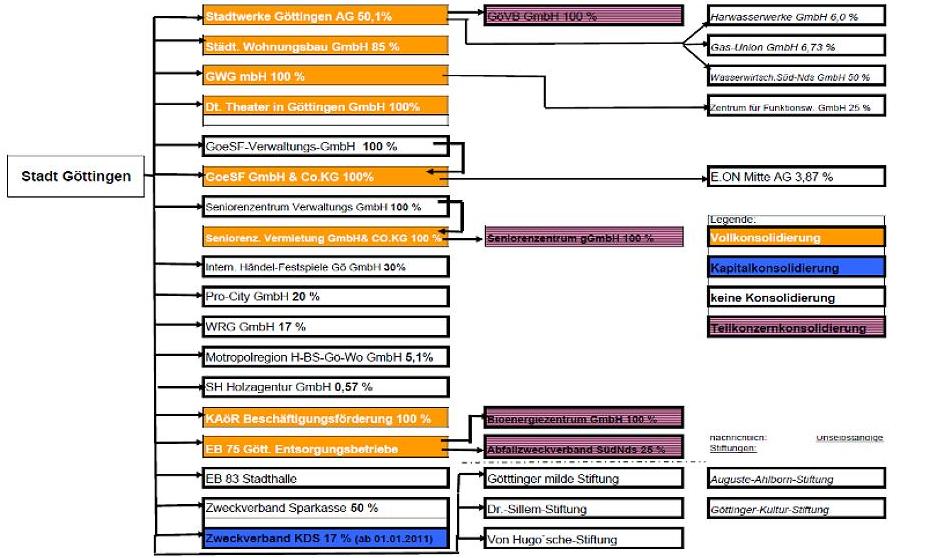

Grafik

5 Zum

darauf folgenden Abschnitt : "Die Stadt als Konzern bzw. Firmenverflechtung" |

|

Die Stadt Göttingen als "Konzern" oder Firmenverflechtung Kommunales

Haushaltsrecht und Rechnungswesen in Niedersachsen Mit der Einführung des

Neuen Kommunalen Rechnungswesens (NKR) in Niedersachsen sind alle niedersächsischen

Kommunen gem. § 100 Abs. 4 NGO / § 128 Abs. 4 NKomVG-Entwurf dazu verpflichtet,

für jedes Haushaltsjahr zum Stichtag 31.12. einen Gesamtabschluss

aufzustellen. Gem. Art. 6 Abs. 7 des Gesetzes zur Neuordnung des Gemeindehaushaltsrechts

und zur Änderung gemeindewirtschaftsrechtlicher Vorschriften ist

der konsolidierte Gesamtabschluss erstmalig verpflichtend in 2013 für

das Haushaltsjahr 2012 aufzustellen. Ratsbeschluss

vom 11.05.2012 Aber

wo bleibt der Gesamtabschluss - also die Übersicht über alle

Organisationsteile in denen städtische Gelder unterwegs sind? Die

halbe Stadt ist ausgelagert aber nicht in einer "Konzernbilanz"

zu finden Kennzahlen aus Vorlage 11.5.2012

|

|||

|

Zusammenfassung Sparkasse und Stadt Göttingen - erfüllen nicht die gesetzlichen Transparenzforderungen Der mit Abstand von den Bürger/innen am häufigsten favorisierte Vorschlag im Rahmen der sogenannten Bürgerbeteiligung über das Entschuldungshilfeprogramm bezog sich auf verpflichtende Abführungen der Sparkasse aus ihren Bilanzgewinnen. In der politischen Diskussion konnte schon damals belegt werden, dass eine Gewinnausschüttung von Sparkassen an ihre jeweiligen Kommunen durchaus möglich ist und auch in etlichen Fällen schon über Jahre praktiziert wird. So z.B. von Sparkassen vergleichbarer Größenordnung in Hagen, Lemgo. Groß-Gerau etc., die Gewinnabführungen zwischen 6 Millionen und 1,2 Millionen Euro tätigten Sparkassenvorstand und große Teile des Rates sehen dieses Ansinnen für die Sparkasse Göttingen aber anscheinend bis heute als Zumutung und unverschämten Angriff in die Finanzhoheit der Sparkasse an. Da verweist man dann sehr gern auf das gönnerhafte Sponsoring in Gutsherren- Manier, in dem großzügige Geschenke an einige Kultur- und Sporteinrichtungen vergeben werden. Damit sei doch das Engagement für die Bürger/innen dieser Stadt zur Genüge belegt. Das neben der Intransparenz der Vergabe der Sponsoringbetrag Peanuts darstellen im Verhältnis zu den jährlichen zweistelligen Millionengewinnen der Sparkasse wird tunlichst "unter den Teppich gekehrt". Die Sparkasse Göttingen ist quasi das größte kommunale Unternehmen in Stadt und Kreis. Mit einem Betriebsergebnis von 27 Millionen Euro vor Steuer und Eigenkapitalzuführung in 2014 befindet sie sich auf einem Rekordniveau. Da keinerlei Gewinnanteile an Stadt und Kreis abgeführt wurden, konnte die Sparkasse in den letzten acht Jahren das Eigenkapital um über 90 Millionen Euro erhöhen. Damit erfüllt sie längst alle sogenannten Basel III Vorgaben. Das immer wieder vorgebrachte Argument, der gesamte Gewinn müsse wegen gesetzlicher Neuanforderungen bei der Sparkasse verbleiben, zog schon vor drei Jahren nicht und zieht jetzt erst recht nicht mehr. Die Ausschüttung von jeweils einer Million an die Stadt und den Kreis wäre zumutbar, verkraftbar und läge im Vergleich zu anderen Sparkassen noch im unteren Drittel. Es bleibt deshalb unverständlich, wie sich Rat und Verwaltung einerseits immer wieder über die klamme Haushaltssituation ereifern und ständig auf Sparzwänge verweisen, andererseits aber beharrlich und konstant auf eine Einnahmemöglichkeit verzichten. Ach ja, es hat sich doch etwas in den letzten Jahren bei der Sparkasse Göttingen getan. Der Dispo-Zins wurde aktuell leicht auf 11,95 Prozent gesenkt. Damit liegt man bei einem allgemein geforderten Zinssatz um die fünf Prozent bei einem Beschaffungssatz von höchstens 0,5 Prozent nur noch an drittletzter Stelle im Vergleich aller niedersächsischer Banken und nicht mehr an letzter Stelle.

Siehe dazu auch Kommentar von Gerd Nier

|